应付职工薪酬账务处理

曲谱自学网今天精心准备的是《应付职工薪酬账务处理》,下面是详解!

新会计准则下应付职工薪酬的会计分录该怎么做?

假设单位的工资全进管理费用,按照以前的会计制度会计分录就应该是以下这样1、工资分配时:借:管理费用贷:应付工资2、发放工资时:借:应付工资贷:其他应付款---社保(养老,医...

假设单位的工资全进管理费用,按照以前的会计制度会计分录就应该是以下这样

1、工资分配时:

借:管理费用

贷:应付工资

2、发放工资时:

借:应付工资

贷:其他应付款---社保(养老,医疗.失业自己负担部分)

其他应付款---住房公积金(个人负担部分)

应交税金---个人所得税

银行存款/现金(实际发放给员工的)

3、交纳社保费、住房公积金时:

借:管理费用--社保费(养老,失业.工伤生育单位负担部分)

--住房公积金(单位负担部分)

应付福利费--医疗保险(单位负担部分)

其他应付款--社保(养老.医疗.失业自己负担部分)

--住房公积金(自己负担部分)

贷:银行存款

请问在新准则下,应付职工薪酬的会计分录该怎么做?麻烦您说详细点,最好能像我列的那样。谢谢

谢谢1楼和3楼的回答,都是对的。1楼的长官,我看您都那么多分了,

就把分给3楼的吧,o(∩_∩)o...

展开

1、工资分配时:

借:管理费用

贷:应付工资薪酬--应付工资

2、发放工资时:

借:应付工资薪酬--应付工资

贷:其他应付款---社保(养老,医疗.失业自己负担部分)

其他应付款---住房公积金(个人负担部分)

应交税金---个人所得税

银行存款/现金(实际发放给员工的)

3、缴纳社保费、住房公积金时:

A:先提企业部分到应付职工薪酬

借: 管理费用--社保费(养老,失业.工伤生育单位负担部分)

--住房公积金(单位负担部分)

应付福利费--医疗保险(单位负担部分)

贷:应付工资薪酬--社保费(单位负担部分)

--住房公积金(单位负担部分)

--医疗保险 (单位负担部分)

注:提应付福利费--医疗保险(单位负担部分)是指:执行企业财务通则后,应付福利费停止提取,应付福利费贷方原来有余额情况下;

如果没有余额,以实际发生额

借:管理费用--职工薪酬--医疗保险

B:缴纳:

借:应付工资薪酬--社保费(单位负担部分)

--住房公积金(单位负担部分)

--医疗保险 (单位负担部分)

其他应付款--社保(养老.医疗.失业自己负担部分)

--住房公积金(自己负担部分)

贷:银行存款

应付职工薪酬会计分录

业务员工资,根本就不是什么生产费用,制造费用,管理费用...

业务员工资,根本就不是什么生产费用,制造费用,管理费用

应付职工薪酬会计分录总结如下:

(1) 工资分配时

借:管理费用-工资

销售费用-工资

……

贷:应付职工薪酬-工资

(2) 工资发放时

借:应付职工薪酬-工资

贷:其他应付款-社保-医疗(个人负担部分)

其他应付款-社保-失业(个人负担部分)

其他应付款-社保-养老(个人负担部分)

……

其他应付款-公积金(个人负担部分)

应交税费-个人所得税

银行存款(实际发放部分)

(3) 缴纳社保和公积金时:

A:先提企业负担部分到应付职工薪酬

借:管理费用-社保-各社保明细

销售费用-社保-各社保明细

……

贷:应付职工薪酬-社保-养老(企业负担部分)

应付职工薪酬-社保-失业(企业负担部分)

应付职工薪酬-社保-医疗(企业负担部分)

应付职工薪酬-社保-工伤(企业负担部分)

……

应付职工薪酬-公积金(企业负担部分)

B:缴纳社保、公积金和个人所得税

借:其他应付款-社保-医疗(个人负担部分)

其他应付款-社保-失业(个人负担部分)

其他应付款-社保-养老(个人负担部分)

……

其他应付款-公积金(个人负担部分)

应交税费-个人所得税

应付职工薪酬-社保-养老(企业负担部分)

应付职工薪酬-社保-失业(企业负担部分)

应付职工薪酬-社保-医疗(企业负担部分)

应付职工薪酬-社保-工伤(企业负担部分)

……

应付职工薪酬-公积金(企业负担部分)

贷:银行存款

应付职工薪酬账务处理

计提工资时:

借:生产成本(工人工资)

制造费用(车间管理人与和辅助人员工资)

管理费用(管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬―工资

发放工资时:

借:应付职工薪酬―工资(应发工资数)

贷:库存现金/银行存款(实发工资数)

其他应付款―养老/医疗等(代扣代缴金额)

其他应付款―住房公积金(代扣代缴金额)

应交税费―应交个人所得税(代扣代缴金额)

计提企业缴纳的五险一金:

借:生产成本(生产工人)

制造费用(车间管理人员)

管理费用(管理部门)

销售费用(销售部门)

贷:其他应付款―养老/医疗等

其他应付款―住房公积金

实际交纳五险一金:

借:其他应付款―养老/医疗等

其他应付款―住房公积金

应交税费―应交个人所得税

贷:银行存款

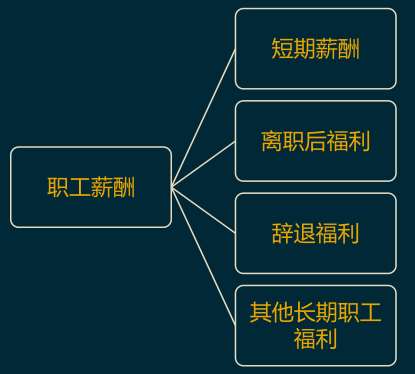

应付职工薪酬包括哪些

职工薪酬包括 : 短期薪酬、离职后福利、辞退福利、其他长期职工福利。

1、短期薪酬

短期薪酬:是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关 系给予的补偿除外。

短期薪酬具体包括:

职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、工伤保险费和生育保险费等社会保险费,不包 括养老保险和失业保险;住房公积金;工会经费和职工教育经费;

短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的 安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利;短期利润分享计划;其他短期薪酬。

2、辞退福利

是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

3、其他长期职工福利

是指除短期薪酬、离职后福利、辞退福利 之外所有的职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。

扩展资料

应付职工薪酬的确认:

1、生产部门人员的职工薪酬,借记"生产成本"、"制造费用"、"劳务成本"等科目,贷记"应付职工薪酬"科目;

2、管理部门人员的职工薪酬,借记"管理费用"科目,贷记"应付职工薪酬"科目;

3、销售人员的职工薪酬,借记"销售费用"科目,贷记"应付职工薪酬"科目;

4、应由在建工程、研发支出负担的职工薪酬,借记"在建工程"、"研发支出"科目,贷记"应付职工薪酬"科目。

参考资料百度百科-应付职工薪酬

应付工资会计分录:

某某公司已做计提2月份工资12800元,3月份发放时,应扣个人社保费901.4,宿舍房租400,电话费195.4,请假626.09,银行支付10677.11...

某某公司已做计提2月份工资12800元,3月份发放时,应扣个人社保费901.4,宿舍房租400,电话费195.4,请假626.09,银行支付10677.11

1.计提时:

借:生产成本―工资

管理费用-工资

贷:应付职工薪酬 12800(应发数)

2.发放时:

借:应付职工薪酬 12800(应发数)

贷:其他应付款-社保费(个人承担部分) 901.4

管理费用-租赁费 400

管理费用-电话费 195.4

营业外收入-罚款收入 626.09

银行存款 10677.11

3.计提企业承担社保费:

借:管理费用-社保费(按比例计提)

生产成本-社保费

贷:应付职工薪酬-社保费

4.缴纳社保费

借:应付职工薪酬-社保费(企业承担)

其他应付款-社保费(个人承担)

贷:银行存款

更多扩展补充

扩展

如果上月未做计提,请假费用怎么做账?

补充

工资的账务处理,必须要通过计提!请假费用计入营业外收入的罚款收入。你在发放工资时候再做计提也行的。

扩展

工资表应扣员工电话费195.4元,已做记账凭证。后实际银行付145.4元。等于多扣了员工50元,单位不想退现金给员工,下个月在工资表上少扣50元话费。这个月就按电话单145.4元记账,借:其他应收款 145.4.这个月的其他应收款在贷方就不平了。这样可行,还是一定要退款给员工,把账做平?

补充

这样也不行啊,你做账只能按发票金额做(145.4),计提时又是195.4元,那中间的50元放哪里?想了下,记入其他应付款也不对呀,肯定不能记入收入。

应付职工薪酬中的社保到底该怎么做会计分录呢??

公司每月为员工缴纳社保,代扣的社保和公司缴纳的社保该分别怎么做账呢???而且什么时候该用其他应收,什么时候该用其他应付呢???...

公司每月为员工缴纳社保,代扣的社保和公司缴纳的社保该分别怎么做账呢???

而且什么时候该用其他应收,什么时候该用其他应付呢???

应付职工薪酬中的社保用“应付职工薪酬-社保”二级科目归集核算。

社会保险是一种为丧失劳动能力、暂时失去劳动岗位或因健康原因造成损失的人口提供收入或补偿的一种社会和经济制度。社会保险计划由政府举办,强制某一群体将其收入的一部分作为社会保险税(费)形成社会保险基金,在满足一定条件的情况下,被保险人可从基金获得固定的收入或损失的补偿,它是一种再分配制度,它的目标是保证物质及劳动力的再生产和社会的稳定。社会保险的主要项目包括养老保险、医疗保险、失业保险、工伤保险、生育保险。

我国社保实行社会统筹和个人账户相结合的制度,也即由雇主负担或雇主与雇员共摊保险费用。

对于雇主(企业)来说,为职工缴纳的社保本质属于职工薪酬的一部分。

按《企业会计准则附录-会计科目和主要账务处理》文件中关于应付职工薪酬科目中指出:

1、本科目应当按照"工资"、"职工福利"、"社会保险费"、"住房公积金"、"工会经费"、"职工教育经费"、"解除职工劳动关系补偿"、"股份支付"等应付职工薪酬项目进行明细核算。

2、企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记"银行存款"科目。

因此,社保费用业务的完整分录为:

一、计提企业负担的社保

借:成本费用科目

贷:应付职工薪酬-社保

二、从职工工资中扣除由个人负担的社保

借:应付职工薪酬-工资

贷:应付职工薪酬-社保

三、缴纳社保

借:应付职工薪酬-社保

贷:银行存款

关于“应付职工薪酬”

企业在无形资产研究阶段发生的职工薪酬应计入(当期损益)也就是计入“应付职工薪酬”科目,不明白为什么应付职工薪酬是当期损益,它属于负债类科目,当期损益不是指损益类科目吗?求...

企业在无形资产研究阶段发生的职工薪酬应计入(当期损益)

也就是计入“应付职工薪酬”科目,不明白为什么应付职工薪酬是当期损益,它属于负债类科目,当期损益不是指损益类科目吗?

求解

展开

因为符合资本化条件的开发阶段支出的会计处理,是计入资本化,借记“无形资产。不是在无形资产研究阶段发生的职工薪酬应计入(当期损益),借记“研发支出――费用化支出”科目,贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

开发支出发生时,借记“研发支出―资本化支出”科目,贷记“原材料”、“银行存款”、“应付职工薪酬”等科目;研究开发项目达到预定用途形成无形资产的,应按“研发支出―资本化支出”科目的余额,借记“无形资产”科目,贷记“研发支出―资本化支出”科目。

附:开发阶段支出的确认与计量。开发,是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。相对于研究阶段而言,开发阶段应当是已完成研究阶段的工作,在很大程度上具备了形成一项新产品或新技术的基本条件。考虑到开发阶段的研发项目往往形成成果的可能性较大,对于自行研发项目,开发阶段的支出满足特定条件的予以资本化,确认为无形资产,否则应当计入当期损益。

1、符合资本化条件的开发阶段支出的会计处理。开发支出发生时,借记“研发支出―资本化支出”科目,贷记“原材料”、“银行存款”、“应付职工薪酬”等科目;研究开发项目达到预定用途形成无形资产的,应按“研发支出―资本化支出”科目的余额,借记“无形资产”科目,贷记“研发支出―资本化支出”科目。

2、不符合资本化条件的开发阶段支出的会计处理。有关支出发生时,借记“研发支出――费用化支出”科目,贷记“原材料”、“银行存款”、“应付职工薪酬”等科目;期末,将开发阶段发生的支出转入当期管理费用,借记“管理费用”科目,贷记“研发支出――费用化支出”科目。

更多扩展补充

扩展

嗯嗯 明白了 是关于无形资产在研究和开发两个阶段分别不同的账务处理

可是为什么作为负债类科目的“应付职工薪酬”,最后会计入当期损益,当期损益是损益类

补充

应付职工薪酬计提或者分摊,对应是管理费用、销售费用等费用科目,是计入当期损益的。

扩展

嗯嗯 明白了 谢谢

“应付职工薪酬”和“应交税费”的明细科目是什么?

07年的“应付工资”和“应付福利费”合并成了“应付职工薪酬”;“应交税金”和“其他应付款”合并为“应交税费”,这两个会计科目下的明细科目具体是什么,可不可以具体的说一下呢?...

07年的“应付工资”和“应付福利费”合并成了“应付职工薪酬”;“应交税金”和“其他应付款”合并为“应交税费”,这两个会计科目下的明细科目具体是什么,可不可以具体的说一下呢?

*应付工资,应付福利费取消,换成"应付职工薪酬"

应付职工薪酬应用如下:

一、本科目核算企业根据有关规定应付给职工的各种薪酬。

二、本科目应当按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿” 等应付职工薪酬项目进行明细核算。

三、应付职工薪酬的主要账务处理

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记本科目,贷记“银行存款”、“现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费――应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“现金”等科目。

(二)企业应当根据职工提供服务的受益对象,对发生的职工薪酬分别以下情况进行处理

生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”科目,贷记本科目。

管理部门人员的职工薪酬,借记“管理费用”科目,贷记本科目。

销售人员的职工薪酬,借记“销售费用”科目,贷记本科目。

应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记本科目。

因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记本科目。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,借记“利润分配――提取的职工奖励及福利基金”科目,贷记本科目。

四、本科目期末贷方余额,反映企业应付职工薪酬的结余。

*短期投资已经改成"交易性金融资产",核算内容也发生了如下变化:

一、本科目核算企业持有的以公允价值计量且其变动计入当期损益的金融资产,包括为交易目的所持有的债券投资、股票投资、基金投资、权证投资等和直接指定为以公允价值计量且其变动计入当期损益的金融资产。

二、本科目应当按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算。

三、交易性金融资产的主要账务处理

(一)企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目( 成本), 按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”等科目。

(二)在持有交易性金融资产期间收到被投资单位宣告发放的现金股利或债券利息,借记“银行存款”科目,贷记本科目(公允价值变动)。

对于收到的属于取得交易性金融资产支付价款中包含的已宣告发放的现金股利或债券利息,借记“银行存款”科目,贷记本科目(成本)。

(三)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记“公允价值变动损益” 科目;公允价值低于其账面余额的差额,做相反的会计分录。

(四)出售交易性金融资产时,应按实际收到的金额,借记“银行存款”、“等科目,按该项交易性金融资产的成本, 贷记本科目(成本),按该项交易性金融资产的公允价值变动,贷记或借记本科目(公允价值变动),按其差额,贷记或借记“投资收益” 科目。同时,按该项交易性金融资产的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

四、本科目期末借方余额,反映企业交易性金融资产的公允价值。

*各项减值准备,跌价准备的对应科目不再是管理费用,投资收益,营业外支出了,而是统一用一个科目"资产减值损失":

资产减值损失用法如下:

一、本科目核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。

二、本科目应当按照资产减值损失的项目进行明细核算。

三、企业根据资产减值等准则确定资产发生的减值的,按应减记的金额,借记本科目,贷记“坏账准备”、“存货跌价准备”、“长期股权投资减值准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“在建工程――减值准备”、“工程物资――减值准备”、“生产性生物资产――减值准备”、“无形资产减值准备”、“商誉――减值准备等科目。

四、企业计提坏账准备、存货跌价准备、持有至到期投资减值准备等后,相关资产的价值又得恢复,应在原已计提的减值准备金额内,按恢复增加的金额,借记“坏账准备”、“存货跌价准备”、“持有至到期投资减值准备”、等科目,贷记本科目。

五、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

*应交税金,其他应交款科目取消,换成"应交税费",

应交税费核算如下:

一、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。

二、本科目应当按照应交税费的税种进行明细核算。

应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

三、应交税费的主要账务处理

(一)应交增值税

1. 企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税――进项税额),按应计入采购成本的金额,借记“材料采购”、“在途物资”或“原材料”、“库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。购入物资发生的退货,做相反的会计分录。

2.销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税――销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。发生的销售退回,做相反的会计分录。

3.实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税――出口退税)。

4.企业交纳的增值税,借记本科目(应交增值税――已交税金), 贷记“银行存款”科目。

5.小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税计入材料采购成本,借记“材料采购”、“在途物资”等科目,贷记本科目。

(二)应交消费税、营业税、资源税和城市维护建设税

1.企业按规定计算应交的消费税、营业税、资源税、城市维护建设税,借记“营业税金及附加”等科目,贷记本科目(应交消费税、营业税、资源税、城市维护建设税)。

2.出售不动产,计算应交的营业税,借记“固定资产清理”等科目,贷记本科目(应交营业税)。

3.交纳的消费税、营业税、资源税、城市维护建设税,借记本科目(应交消费税、营业税、资源税、城市维护建设税),贷记“银行存款”等科目。

(三)应交所得税

1. 企业按照税法规定计算应交的所得税,借记“所得税”等科目,贷记本科目(应交所得税)。

2.交纳的所得税,借记本科目(应交所得税),贷记“银行存款”等科目。

(四)应交土地增值税

1.企业转让的国有土地使用权连同地上建筑物及其附着物一并在“固定资产”或“在建工程”等科目核算的,转让时应交的土地增值税,借记“固定资产清理”科目,贷记本科目(应交土地增值税)。

2.交纳的土地增值税,借记本科目(应交土地增值税),贷记“银行存款”等科目。

(五)应交房产税、土地使用税和车船使用税

1.企业按规定计算应交的房产税、土地使用税、车船使用税,借记“管理费用”科目,贷记本科目(应交房产税、应交土地使用税、应交车船使用税)。

2. 交纳的房产税、土地使用税、车船使用税,借记本科目(应交房产税、应交土地使用税、应交车船使用税),贷记“银行存款”等科目。

(六)应交个人所得税

1. 企业按规定计算的应代扣代交的职工个人所得税,借记“应付职工薪酬”科目,贷记本科目(应交个人所得税)。

2.交纳的个人所得税,借记本科目(应交个人所得税),贷记“银行存款”等科目。

(七)应交的教育费附加、矿产资源补偿费

1.企业按规定计算应交的教育费附加、矿产资源补偿费,借记“营业税金及附加”、“其他业务支出”、“管理费用”等科目,贷记本科目(应交教育费附加、应交矿产资源补偿费)。

2.交纳的教育费附加、矿产资源补偿费,借记本科目(应交教育费附加、应交矿产资源补偿费),贷记“银行存款”等科目.

四、本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

参考资料: http://hi.baidu.com/zxy166/blog/item/0e5b111748b1c3014a90a7b8.html

新会计制度下,事业单位职工薪酬的会计分录如何编写

2201应付职工薪酬 一、本科目核算事业单位按有关规定应付给职工及为职工支付的各种薪酬。包括基本工资、绩效工资、国家统一规定的津贴补贴、社会保险费、住房公积金等。 二、本...

2201 应付职工薪酬

一、本科目核算事业单位按有关规定应付给职工及为职工支付的各种薪酬。包括基本工资、绩效工资、国家统一规定的津贴补贴、社会保险费、住房公积金等。

二、本科目应当根据国家有关规定按照“工资(离退休费)”、“地方(部门)津贴补贴”、“其他个人收入”以及“社会保险费”、“住房公积金”等进行明细核算。

三、应付职工薪酬的主要账务处理如下:

(一)计算当期应付职工薪酬,借记“事业支出”、“经营支出”等科目,贷记本科目。

(二)向职工支付工资、津贴补贴等薪酬,借记本科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目。

(三)按税法规定代扣代缴个人所得税,借记本科目,贷记“应缴税费--应缴个人所得税”科目。

(四)按照国家有关规定缴纳职工社会保险费和住房公积金,借记本科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目。

(五)从应付职工薪酬中支付其他款项,借记本科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目。

四、本科目期末贷方余额,反映事业单位应付未付的职工薪酬。

。。太混乱了。。根据上面的制度,那职工薪酬的分录究竟怎么编写呢?就是工资分配时,然后发放工资时,还有保险公积金缴纳时。事业单位~~~是事业单位 具体怎么写呢?求详细正确写法

展开

事业单位发放工资时,以前是不需计提,直接走事业支出和银行存款科目就发放了,现在相当于先通过应付职工薪酬科目计提一下,然后再发放,养老保险、公积金等缴纳跟着工资一起走,具体分录如下:

工资分配时,借:事业支出-工资福利支出-基本工资

事业支出-工资福利支出-津贴补贴

事业支出-工资福利支出-社会保障费-养老保险

事业支出-对个人和家庭补助支出-离退休工资及补贴

事业支出-对个人和家庭补助支出-住房公积金

贷:应付职工薪酬

工资发放时,借:应付职工薪酬

贷:零余额账户用款额度(财政零余额直接支付工资部分)

扩展资料

根据《企业会计准则第9号――职工薪酬》,职工薪酬包括:

(1)职工工资、奖金、津贴和补贴;

(2)职工福利费;

(3)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;

(4)住房公积金;

(5)工会经费和职工教育经费;

(6)非货币性福利;

(7)因解除与职工的劳动关系给予的补偿;

(8)其他与获得职工提供的服务相关的支出。

属于职工薪酬范围的工资在会计上有特别的规定,会计上所称的“工资总额”,是指国家统计局1989 年1号令《关于职工工资总额组成的规定》中明确的概念和标准,即“工资总额”包括六个部分:计时工资、计价工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。

企业应付职工的劳动报酬,在会计上应设置“应付工资”科目进行核算。需要说明的是,企业发生的和职工切身利益直接相关的医疗费用、福利补助费用等,不在“应付工资”核算,但它们也属于职工薪酬的范畴。

参考资料:百度百科-职工薪酬

单位给员工缴纳的社保要记入应付职工薪酬吗?

如题。...

如题。

单位给员工缴纳的社保费需要用应付职工薪酬账户归集核算。

财政部会计司颁发的《企业会计准则附录-会计科目和主要账务处理》中,对于应付职工薪酬科目要求如下:

2211 应付职工薪酬

一、本科目核算企业根据有关规定应付给职工的各种薪酬。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,也在本科目核算。

二、本科目应当按照"工资"、"职工福利"、"社会保险费"、"住房公积金"、"工会经费"、"职工教育经费"、"解除职工劳动关系补偿"、"股份支付"等应付职工薪酬项目进行明细核算。

三、应付职工薪酬的主要账务处理

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记本科目,贷记"银行存款"、"现金"等科目。企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等),借记本科目,贷记"其他应收款"、"应交税费――应交个人所得税"等科目。

企业向职工支付职工福利费,借记本科目,贷记"银行存款"、"现金"等科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记"银行存款"等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记"银行存款"科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记"银行存款"、"现金"等科目。

企业支付租赁住房等资产供职工无偿使用所发生的租金,借记本科目,贷记"银行存款"等科目。

在行权日,企业以现金与职工结算股份支付,借记本科目,贷记"银行存款"、"现金"等科目。

根据该要求,社保费处理分录为:

一、计提单位负担部分:

借:成本费用科目

贷:应付职工薪酬-社保

二、从员工工资中代扣员工个人负担部分

借:应付职工薪酬-工资

贷:应付职工薪酬-社保

三、缴纳社保

借:应付职工薪酬-社保(单位负担部分加上个人负担部分)

贷:银行存款

热门曲谱

刘德华喊话四大天王合体做节目:他们愿意我 彭于晏带违规水果过海关被罚 据台湾媒体报道,彭于晏7月1日返回台北在松山机场过海关的时候,因为不小心带了水果,被海关查获并罚款3000元台币 。有台湾媒体询问机场工作人...[详情]分类:知识库时间:12:37

刘德华喊话四大天王合体做节目:他们愿意我 彭于晏带违规水果过海关被罚 据台湾媒体报道,彭于晏7月1日返回台北在松山机场过海关的时候,因为不小心带了水果,被海关查获并罚款3000元台币 。有台湾媒体询问机场工作人...[详情]分类:知识库时间:12:37 led和节能灯哪个好

led和节能灯哪个好 概括:这道题是贲友颗同学的课后练习题,主要是关于led和节能灯哪个好,指导老师为黎老师。LED节能灯是继紧凑型荧光灯(即普通节能灯...

[详情]分类:知识库时间:14:47 个人所得税税率

个人所得税税率 概括:这道题是蒲值暇同学的课后练习题,主要是关于个人所得税税率,指导老师为阚老师。

题目:个人所得税税率

解:<...[详情]分类:知识库时间:14:51 个税计算方法

个税计算方法 概括:这道题是文缘卣同学的课后练习题,主要是关于个税计算方法,指导老师为惠老师。负所得税制度的意义财税部门出台了给予弱势群...

[详情]分类:知识库时间:14:51 李光洁宣布结婚 彭于晏带违规水果过海关被罚 据台湾媒体报道,彭于晏7月1日返回台北在松山机场过海关的时候,因为不小心带了水果,被海关查获并罚款3000元台币 。有台湾媒体询问机场工作人...[详情]分类:知识库时间:12:37

李光洁宣布结婚 彭于晏带违规水果过海关被罚 据台湾媒体报道,彭于晏7月1日返回台北在松山机场过海关的时候,因为不小心带了水果,被海关查获并罚款3000元台币 。有台湾媒体询问机场工作人...[详情]分类:知识库时间:12:37 什么可以美白牙齿

什么可以美白牙齿 概括:这道题是贡泼俊同学的课后练习题,主要是关于什么可以美白牙齿,指导老师为井老师。冷光美白牙齿顾名思义就是用冷光来美白牙...

[详情]分类:知识库时间:14:58 什么是连带责任

什么是连带责任 概括:这道题是满澄檬同学的课后政治练习题,主要是关于什么是连带责任,指导老师为宦老师。

题目:什么是连带责任

...[详情]分类:知识库时间:14:58 趣头条与江苏卫视达成战略合作 彭于晏带违规水果过海关被罚 据台湾媒体报道,彭于晏7月1日返回台北在松山机场过海关的时候,因为不小心带了水果,被海关查获并罚款3000元台币 。有台湾媒体询问机场工作人...[详情]分类:知识库时间:12:37

趣头条与江苏卫视达成战略合作 彭于晏带违规水果过海关被罚 据台湾媒体报道,彭于晏7月1日返回台北在松山机场过海关的时候,因为不小心带了水果,被海关查获并罚款3000元台币 。有台湾媒体询问机场工作人...[详情]分类:知识库时间:12:37 利率怎么算

利率怎么算 概括:这道题是从纲凑同学的课后练习题,主要是关于利率怎么算,指导老师为殳老师。银行利率表示一定时期内利息量与本金的比率,通...

[详情]分类:知识库时间:14:58 名贵树种

名贵树种 概括:这道题是山翁灿同学的课后练习题,主要是关于名贵树种,指导老师为谈老师。

题目:名贵树种

解: ...[详情]分类:知识库时间:14:56 埃利斯

埃利斯 概括:这道题是苏似涡同学的课后政治练习题,主要是关于埃利斯,指导老师为裴老师。

题目:埃利斯

解: ...[详情]分类:知识库时间:14:54 差异

差异 概括:这道题是巫唐抖同学的课后练习题,主要是关于差异,指导老师为左老师。暂时性差异是由税收法规与会计准则确认时间或计税基础...

[详情]分类:知识库时间:14:53 平衡梁

平衡梁 概括:这道题是浦晓淖同学的课后练习题,主要是关于平衡梁,指导老师为赵老师。平衡梁为吊装机具的重要组成部分,可用于保持被吊设...

[详情]分类:知识库时间:14:54 建筑图集

建筑图集 概括:这道题是蓟侠位同学的课后政治练习题,主要是关于建筑图集,指导老师为焦老师。《新疆传统建筑图集》是2009年新疆科学技术出...

[详情]分类:知识库时间:14:54 成分分析

成分分析 概括:这道题是颜仑徽同学的课后练习题,主要是关于成分分析,指导老师为戈老师。

题目:成分分析

解: ...[详情]分类:知识库时间:14:56 无坚不摧之力

无坚不摧之力 概括:这道题是路婆掖同学的课后政治练习题,主要是关于无坚不摧之力,指导老师为祁老师。

题目:无坚不摧之力

解:<...[详情]分类:知识库时间:14:54 气垫船原理

气垫船原理 概括:这道题是席洞朴同学的课后练习题,主要是关于气垫船原理,指导老师为毛老师。通风工程是送风、排风、除尘、气力输送以及防、...

[详情]分类:知识库时间:14:54 海狸

海狸 概括:这道题是项筛卦同学的课后练习题,主要是关于海狸,指导老师为钱老师。

题目:海狸

解: ...[详情]分类:知识库时间:14:56 38译码器

38译码器 知识点:《38译码器》 收集:瞿收霉 编辑:桂花

[详情]分类:知识库时间:10:57

本知识点包括:1、38译码器在单片机系统中的作用是什么? 2、求vh... aidma

aidma 知识点:《aidma》 收集:蒯超峦 编辑:栀子花女孩

[详情]分类:知识库时间:12:08

本知识点包括:1、SOV/SOM是什么?AIDMA和AIDAS理论代表什么...