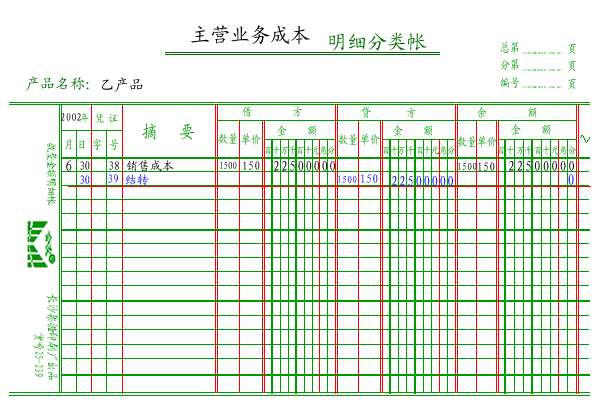

����ҵ�����������

������ѧ�����쾫�������ǡ�����ҵ�����������������������⣡

����ҵ�������

�Ҹոս���һ�ҷ��������,ǰ�λ�ư�������һ̤��Ϳ,�ϰ�Ҫ��������,����û���鲻֪��Ҫ��ô����չ����.��ݹ�ģ���Ǻܴ�ֻ��һ���ֵ�,��֪��Ҫ��Ҫ����Ʒ�¼��Щ,����ֻ��Ҫ��һ...

�Ҹոս���һ�ҷ��������,ǰ�λ�ư�������һ̤��Ϳ,�ϰ�Ҫ��������,����û���鲻֪��Ҫ��ô����չ����.��ݹ�ģ���Ǻܴ�ֻ��һ���ֵ�,��֪��Ҫ��Ҫ����Ʒ�¼��Щ,����ֻ��Ҫ��һЩ�ռ��ʶ���.�費��Ҫ�õ�����������?���λ�������ָ��һ��,�����Ҫ�ϰ���,ʮ���....�����ǰ��æ��~!���¸м����� չ��

���ȣ���Ҫ������ҵ�Ĺ�ģ�Լ�����Ҫ��ȷ����سɱ��ĺ��㷽��������ֱ�Ӽ���ɱ�����ĩ�̵��ٳ�ɱ�����������ԭ���ϣ����ü���ɱ�����ĩ�̵��ٳ�ɱ����ȵȡ�һ��������������ҵ��ģ��С������Ҫ�ߣ��������һ��������

1.����Է����ṩ���淢Ʊ������ȿ�ֱ�Ӽ��롰��Ӫҵ��ɱ�����

����пⷿ�����͡����ϣ����ȼ��롰ԭ���ϡ�������ʱ���롰��Ӫҵ��ɱ�����û�пⷿ���Է�Ҳ���ṩ���淢Ʊ��Ҳ��ֱ�Ӽ��롰��Ӫҵ��ɱ�����

ú�����ɼ��롰Ӫҵ����--ȼ���ѡ���

2.����ľ�ˮ�����ϣ�����пⷿ�����ȼ��롰�����Ʒ������������ת�ɱ�������������̵������ʸ��㷽��ͬǰ�����û�У��㲿�ֵ����롢�ɱ��Ĵ���Ҫ����Ӫҵִ�յľ�Ӫ��Χ��

3.��ʦ�Ĺ��ʼ��롰Ӫҵ����--���ʡ������ܼ���ɱ���������Ա�Ĺ���Ҳ�ɼ��롰Ӫҵ����--���ʡ�������������Ա�����롰��������--���ʡ���

һ�����������Ҫ�ȼ��ᡣ

4.װ�Ѽ��롰���ڴ�̯���á���̯�����ޣ��ο�����ͬ���ޡ�

5.��������̺������������ͬ�ϡ�

6.���ʱ����¼��

�裺��Ӫҵ��ɱ�/ԭ����/�����Ʒ

����Ӧ���ʿ�--**��˾

����ʱ��

����Ӧ���ʿ�--**��˾

�������д��/�ֽ�

���ܶԷ���ʲô���ĵ�λ����Ӧ��Ҫ��Է��ṩ���淢Ʊ�����û�У���Ӧ�IJ��ϲ��ܼ���ɱ����á� ��2������ҵ��Ʒ�¼�� 1��ƽʱ�����루���ࣺ��Ʒ����ˮ�����̵ȵȣ������÷ֲ��żǾ����ˣ��µ������۳ɱ������۾ɡ���˰������������Ʊ����������Щ�� 2�������߲ˡ����ϵ����������Ʒ������Ʊ�ݼ����յ�����

�裺ԭ����

�����ֽ𣨻����д�

3���������������ϳ��ⵥ����

�裺Ӫҵ�ɱ�

����ԭ����

4���µ�������ʣ������̵㣬�����̵������

�裺Ӫҵ�ɱ������֣�

����ԭ���ϣ����֣�

5����ת�ɱ���Ӫҵ�ɱ�����ʵ�ʷ����� - ��ĩ�̵�����

�裺��������

����Ӫҵ�ɱ�

6�����³����������̵��ʣ����ϼ����������У������̵���ֽ��������

�裺Ӫҵ�ɱ�

����ԭ����

����ҵ���ɵ�˰��ΪӪҵ˰,����=Ӫҵ���۶�-Ӫҵ����(����\����\����\�����ӷѵȵ�)

ȡ��Ӫҵ����ʱ:

��:�ֽ�\���д��

��:��Ӫҵ������

�������\֧�������Լ���������ʱ:

��:Ӫҵ����-������Ŀ

��:�ֽ�

��ĩ��ת�ɱ�����ʱ:

��:��������

��:Ӫҵ����

��ĩ��תӪҵ����:

��:��Ӫҵ������

��:��������

��ת��������:

ӯ��ʱ:

��:��������

��:�������

����ʱ:

��:�������

��:��������

���³�ȥ˰�ֱ�˰:

��������*��Ӧ˰���걨���ɡ�

�����������

����������ţ�����С��ģ˽�ҵ꣬���ʣ�ˮ��ѵȷ��õĴ������ɱ�����ĺ��㣬�����ϵļ��㣬��Ҫ����ط�¼�𣿻��Ǽ��˾Ϳ����ˣ������ָ�㣬˵�ľ���㣬�ձ�ҵ������·��...

����������ţ�����С��ģ˽�ҵ꣬���ʣ�ˮ��ѵȷ��õĴ������ɱ�����ĺ��㣬�����ϵļ��㣬��Ҫ����ط�¼�𣿻��Ǽ��˾Ϳ����ˣ������ָ�㣬˵�ľ���㣬�ձ�ҵ������·��

����ҵ����������̣�

1������Է����ṩ���淢Ʊ������ȿ�ֱ�Ӽ��롰��Ӫҵ��ɱ�����

����пⷿ�����͡����ϣ����ȼ��롰ԭ���ϡ�������ʱ���롰��Ӫҵ��ɱ�����û�пⷿ���Է�Ҳ���ṩ���淢Ʊ��Ҳ��ֱ�Ӽ��롰��Ӫҵ��ɱ����� ú�����ɼ��롰Ӫҵ����--ȼ���ѡ���

2������ľ�ˮ�����ϣ�����пⷿ�����ȼ��롰�����Ʒ������������ת�ɱ�����������̵������ʸ��㷽��ͬǰ�����û�У����ֵ����롢�ɱ��Ĵ���Ҫ����Ӫҵִ�յľ�Ӫ��Χ��

3����ʦ�Ĺ��ʼ��롰Ӫҵ����--���ʡ������ܼ���ɱ���������Ա�Ĺ���Ҳ�ɼ��롰Ӫҵ����--���ʡ�������������Ա�����롰��������--���ʡ��� һ�����������Ҫ�ȼ��ᡣ

4.װ�Ѽ��롰���ڴ�̯���á���̯�����ޣ��ο���ƾ��ͬ���ޡ�

5.���ʱ����¼��

�裺��Ӫҵ��ɱ�/ԭ����/�����Ʒ

����Ӧ���ʿ�--**��˾

��չ���ϣ�

��Ʒ�¼��ʽ

��һ��Ӧ���Ƚ�����������У��跽���ϣ��������£�

�ڶ����������˷��š��˻�����Ҫ�Ƚ跽�˺�һ�����跽���������ҡ�

��Ʒ�¼�����������¼���Ϸ�¼���֣����м�¼��һ��һ���ķ�¼�����Ϸ�¼����һ������¼�����һ���Լ��������¼��

��Ҫָ�����ǣ�Ϊ�˱����˻���Ӧ��ϵ�������һ�㲻�˰Ѳ�ͬ����ҵ��ϲ���һ�𣬱��ƶ�����Ļ�Ʒ�¼������ijЩ���������Ϊ�˷�ӳ����ҵ���ȫò��Ҳ���Ա��ƶ�����Ļ�Ʒ�¼��

����

��ѧ���ڱ��ƻ�Ʒ�¼ʱ���������²�����У�

��һ���漰���˻�����������ҵ���漰����Щ�˻������仯��

�ڶ����˻������ʣ������漰����Щ�˻������ʣ������Ǹ�����ʲô���Ҫ�أ�λ�ڻ�Ƶ�ʽ��������ұߣ�

�����������仯���������ȷ����Щ�˻��������˻��Ǽ����ˣ���������Ƕ��٣�

���ģ����˷������˻������ʼ��������仯�����ȷ���ֱ�����˻��Ľ跽�������

���壺���ݻ�Ʒ�¼�ĸ�ʽҪ���������Ļ�Ʒ�¼��

�ο����ϣ��ٶȰٿƣ���Ʒ�¼

�¿�ҵ�IJ���ҵ���������ô��

Ӫҵִ�ջ����ڰ��������У���һ����ǰ�Ѿ���ʼ��Ӫҵ�����ڼ䷢���ķ�����ô���ˣ�Ա�����ʷ�Ϊ����������Ա���칫�Ҽ��������ĸ����š������Ĺ����Dz���Ҫֱ�Ӽ��������ɱ���������...

Ӫҵִ�ջ����ڰ��������У���һ����ǰ�Ѿ���ʼ��Ӫҵ�����ڼ䷢���ķ�����ô���ˣ�Ա�����ʷ�Ϊ����������Ա���칫�Ҽ��������ĸ����š������Ĺ����Dz���Ҫֱ�Ӽ��������ɱ���������ļ���������ã�����ȫ������Ӧ��ְ��н�꣬�ٽ�ת��������ã���Ӫҵ�ڼ�һЩ����;����μ��յ���װ�ѵ��أ�Ӧ����ô���ˣ����п��˹��˺����츶��ʱ��Ƿ�����ͷĨ���������ͷӦ�ü���ʲô��ƿ�Ŀ���ɹ��߲�֮��Ŀ϶�û�������Ʊ�ݵģ������ô���ˣ� չ��

������Ϊ�����ֺ��㣬��һ��ʳ�ļ���ʳ�IJɹ����á��ڶ�����е�豸����ά��ʹ���������ķ��á��������˹����á�ǰ��Ӧ����̨�������������������оݣ�һĿ��Ȼ�����µ��������֮�ο�������װ���ã�����װ��ʹ������ƽ̯��ÿ�����С����ᵽ�Ŀ��˽��������Ϊ�Ĵ��࣬��1�ֽ�2ˢ��3֧Ʊ4ǩ�������ˣ���Щ��Ҫ�Ǽ���ÿ��Ӫҵ���ձ����ϵġ����������Ĩ����

�����������

�³����IJ�����˾���¿�ʼ���ˣ�ǰ�ڵķ��õ��кܶ�ֻ���վ���ô��������˾��10�°��Ӫҵִ�գ�9������Ա���ʷ�����10��Ҳ�й��ʣ�11�¿�ʼ���ˣ�������ô��������...

�³����IJ�����˾ ���¿�ʼ���ˣ�ǰ�ڵķ��õ��кܶ�ֻ���վ���ô������

��˾��10�°��Ӫҵִ�գ�9������Ա���ʷ�����10��Ҳ�й��ʣ�11�¿�ʼ���ˣ�������ô��������

����ҵ����������̣�

1������Է����ṩ���淢Ʊ������ȿ�ֱ�Ӽ��롰��Ӫҵ��ɱ�����

����пⷿ�����͡����ϣ����ȼ��롰ԭ���ϡ�������ʱ���롰��Ӫҵ��ɱ�����û�пⷿ���Է�Ҳ���ṩ���淢Ʊ��Ҳ��ֱ�Ӽ��롰��Ӫҵ��ɱ����� ú�����ɼ��롰Ӫҵ����--ȼ���ѡ���

2������ľ�ˮ�����ϣ�����пⷿ�����ȼ��롰�����Ʒ������������ת�ɱ�����������̵������ʸ��㷽��ͬǰ�����û�У����ֵ����롢�ɱ��Ĵ���Ҫ����Ӫҵִ�յľ�Ӫ��Χ��

3����ʦ�Ĺ��ʼ��롰Ӫҵ����--���ʡ������ܼ���ɱ���������Ա�Ĺ���Ҳ�ɼ��롰Ӫҵ����--���ʡ�������������Ա�����롰��������--���ʡ��� һ�����������Ҫ�ȼ��ᡣ

4.װ�Ѽ��롰���ڴ�̯���á���̯�����ޣ��ο���ƾ��ͬ���ޡ�

5.���ʱ����¼��

�裺��Ӫҵ��ɱ�/ԭ����/�����Ʒ

����Ӧ���ʿ�--**��˾

��չ���ϣ�

��Ʒ�¼��ʽ

��һ��Ӧ���Ƚ�����������У��跽���ϣ��������£�

�ڶ����������˷��š��˻�����Ҫ�Ƚ跽�˺�һ�����跽���������ҡ�

��Ʒ�¼�����������¼���Ϸ�¼���֣����м�¼��һ��һ���ķ�¼�����Ϸ�¼����һ������¼�����һ���Լ��������¼��

��Ҫָ�����ǣ�Ϊ�˱����˻���Ӧ��ϵ�������һ�㲻�˰Ѳ�ͬ����ҵ��ϲ���һ�𣬱��ƶ�����Ļ�Ʒ�¼������ijЩ���������Ϊ�˷�ӳ����ҵ���ȫò��Ҳ���Ա��ƶ�����Ļ�Ʒ�¼��

����

��ѧ���ڱ��ƻ�Ʒ�¼ʱ���������²�����У�

��һ���漰���˻�����������ҵ���漰����Щ�˻������仯��

�ڶ����˻������ʣ������漰����Щ�˻������ʣ������Ǹ�����ʲô���Ҫ�أ�λ�ڻ�Ƶ�ʽ��������ұߣ�

�����������仯���������ȷ����Щ�˻��������˻��Ǽ����ˣ���������Ƕ��٣�

���ģ����˷������˻������ʼ��������仯�����ȷ���ֱ�����˻��Ľ跽�������

���壺���ݻ�Ʒ�¼�ĸ�ʽҪ���������Ļ�Ʒ�¼��

�ο����ϣ��ٶȰٿ�-��Ʒ�¼

����ҵ�����������?�ɱ���ʲô����ķ���?

��Ҫ��0Ʊ�ң�����˾��...

��Ҫ �� 0Ʊ�ң�����˾��

����ҵ��Ʒ�¼��

ƽʱ�����루���ࣺ��Ʒ����ˮ�����̵ȵȣ������÷ֲ��żǾ����ˣ��µ������۳ɱ������۾ɡ���˰������������Ʊ����������Щ��

�����߲ˡ����ϵ����������Ʒ������Ʊ�ݼ����յ�����

�裺ԭ����

�����ֽ𣨻����д�

�������������ϳ��ⵥ����

�裺Ӫҵ�ɱ�

����ԭ����

Ӧ�ڡ�Ӫҵ���롱��Ŀ֮�£����ò������롢��ˮ���롢�����������ϸ��Ŀ���ڡ�Ӫҵ�ɱ�����Ŀ֮�£������˹��ɱ������ϳɱ���ֱ�ӷ��õ���ϸ��Ŀ���к��㡣����õ�λ�ж�����㣨��Ӫ���壩��Ŀ������Ӫҵ�����Ӫҵ�ɱ���Ŀ֮�����ö����˻���

��չ���ϣ�

���۲�Ʒ����Ʒ���ṩ�����Ӫҵ�ɱ�������������Ӫ�ɱ��γɵġ���ҵ��ҵ��Ʒ�����ɱ���Ҳ������ɱ����Ĺ�����Ҫ������

1��ֱ�Ӳ���

ֱ�Ӳ��ϰ�����ҵ������Ӫ������ʵ�����ĵ�ֱ�����ڲ�Ʒ�����������ɲ�Ʒʵ���ԭ���ϡ��������ϡ���Ʒ����������Ʒ��ȼ�ϡ���������װ���Լ�����ֱ�Ӳ��ϡ�

2��ֱ�ӹ���

ֱ�ӹ��ʰ�����ҵֱ�Ӵ��²�Ʒ������Ա�Ĺ��ʡ����𡢽����Ͳ�����

3������ֱ��֧��

����ֱ��֧������ֱ�Ӵ��²�Ʒ������Ա��ְ�������ѵȡ�

4���������

��ҵ���Ը���������Ҫ���Գɱ�������Ŀ�����ʵ�������

�ο�������Դ���ٶȰٿ�-Ӫҵ�ɱ�

����ҵ�����������?�ɱ���ʲô����ķ���?

��1������ҵ�������̣�

���ȣ���Ҫ������ҵ�Ĺ�ģ�Լ�����Ҫ��ȷ����سɱ��ĺ��㷽��������ֱ�Ӽ���ɱ�����ĩ�̵��ٳ�ɱ�����������ԭ���ϣ����ü���ɱ�����ĩ�̵��ٳ�ɱ����ȵȡ�һ��������������ҵ��ģ��С������Ҫ�ߣ��������һ��������

���ʱ����¼��

�裺��Ӫҵ��ɱ�/ԭ����/�����Ʒ ����Ӧ���ʿ�--**��˾

����ʱ��

����Ӧ���ʿ�--**��˾ �������д��/�ֽ�

���ܶԷ���ʲô���ĵ�λ����Ӧ��Ҫ��Է��ṩ���淢Ʊ�����û�У���Ӧ�IJ��ϲ��ܼ���ɱ����á�

��2������ҵ��Ʒ�¼��

1��ƽʱ�����루���ࣺ��Ʒ����ˮ�����̵ȵȣ������÷ֲ��żǾ����ˣ��µ������۳ɱ������۾ɡ���˰������������Ʊ����������Щ��

2�������߲ˡ����ϵ����������Ʒ������Ʊ�ݼ����յ�����

�裺ԭ����

�����ֽ𣨻����д�

3���������������ϳ��ⵥ���� �裺Ӫҵ�ɱ� ����ԭ����

4���µ�������ʣ������̵㣬�����̵������ �裺Ӫҵ�ɱ������֣� ����ԭ���ϣ����֣�

5����ת�ɱ���Ӫҵ�ɱ�����ʵ�ʷ����� - ��ĩ�̵����� �裺�������� ����Ӫҵ�ɱ�

6�����³����������̵��ʣ����ϼ����������У������̵���ֽ�������� �裺Ӫҵ�ɱ� ����ԭ����

����ҵ�����ɵ�˰��ΪӪҵ˰,������=Ӫҵ���۶�-Ӫҵ����(����\����\����\�����ӷѵȵ�)

ȡ��Ӫҵ����ʱ: ��:�ֽ�\���д�� ��:��Ӫҵ������

�������\֧�������Լ���������ʱ: ��:Ӫҵ����-������Ŀ ��:�ֽ�

��ĩ��ת�ɱ�����ʱ: ��:�������� ��:Ӫҵ���� ��ĩ��תӪҵ����: ��:��Ӫҵ������ ��:��������

��ת��������:

ӯ��ʱ:

��:�������� ��:�������

����ʱ:

��:�������

��:��������

���³�ȥ˰�ֱ�˰:��������*��Ӧ˰���걨���ɡ�

��3������ҵ�ɱ����㣺

�ճ��ɱ��������Ҫ�����ǣ�

1������������Ҫֱ�Ӳɹ����õ�ԭ���ϣ��߲ˡ���ʳ�����ݡ�ˮ����ˮ��Ʒ�����ʣ�������ǰһ������5����ǰ�������ı����ڵ�������2����ǰ���ɸ�����������ơ��г������깺����������ʦ����˺������������������ɹ�Ա����Ҫ����֯������һ�����ջ��鰴�ɹ����ϵ�����������Ҫ�����գ����ɲ������ɳ�ʦ�ල�������������в�����Ҫ���뵱������˻��������պϸ����д������ԭ�������յ�����ÿ��Ӫҵ�պ�Ӽơ�����ԭ�������յ��������ơ�����ԭ���Ϲ�����ܱ�����

2���������ֿ����õ�ԭ���ϣ��ɻ�����ζƷ��ʳƷ�ȣ����ɸ����������ݵ������Ҫ���ơ��ֿ����õ���������ʦ��������ƾ�����ֿ���ȡ���ֿⱣ��Ա���������ȫ����������ÿ��Ӫҵ������Ӽơ��ֿ����õ������������ԭ�������û��ܱ�����

3��ÿ��Ӫҵ�������ɸ��������Դ����ԭ���ϡ����ϡ����Ʒ����һ���̵㣬�����ơ�����ԭ�����̴��ձ��������ɳ�ʦ����˺���л��ܡ�

4����������̨��ˮԱÿ��Ӫҵ��������ݡ��ֿ����ϵ����͡���ˮ���۵��������ơ���ˮ�������ձ�������

5����������Ա����ҹ�������ơ�����Ӫҵ�����ձ������͡������Ż��ۿ��ձ�������

6���ɱ�����Ա���ݡ�����Ӫҵ�����ձ��������������Ż��ۿ��ձ�������������ԭ���Ϲ�������ձ�������������ԭ�������û����ձ�������������ԭ�����̴��ձ���������������̨��ˮ�������ձ��������ܼ������ơ������ɱ��ձ��������ڵڶ�������9����ǰ�ϱ���������������������ʦ���� ���óɱ������������˷�����

7���Ȱ�������з��ü���һ���緿�ѡ�ˮ��ѡ���Ӷ�Ĺ��˷��õȼ���һ���ٿ���ѡ�����ĵ���λ�ã���������ڷ����ضζ����ͻ��Թ�Щ���ضβ�һ��ͱ���Щ������Ҫ�Լ����ǡ�֮����IJ˼ۣ��˵�ԭ�����Ƕ���Ǯ���ܴﵽ�ٷ�֮���ٵ�����֮���֮ǰ�����һ���������30�죬������һ��ķ��ã��ٿ�������ٲ˲��ܴﵽ�������ʣ�µľ�����Ĵ�����

��չ���ϣ�

ƾ֤��������������²�����¼���У�������¼��ǰ�벿��¼��֧�������仯����벿���������ʲ�����ծ����ƶ������߲�����ɱ������д��

����һ

��¼����״�������Ƚ��ϸ��µ��ʲ���ծ�����ֽ𡢴���Ʊ�����ˢ����������ծ����Ŀ�����ʲ���ծ�ڳ���������ٽ����·��������룬����н�ʡ����𡢽�����������������

�����н�ʲ��������Զ�ת�ˣ����Ե���н�ʿ���Ӧ��������������Ʊ������������������ȣ����Զ�ת���⣬Ӧһ�������ֽ����ڣ����ֽ����ӱ�ʾ����������������Ŀ�������ܣ������������������С�������ɵ�֪����������١�

�����

�������Ǿ����Ի��ѽ��¡�ʳ��ס���С����������ֹ���õ�ƾ֤������������У����磬����һ�ջ�һ��Ԫ���飬Ӧ�ڽ�����Ŀ����ע�����ڡ�Ʒ���������ֽ����ڱ�ʾ����һ��Ԫ������ˢ��������װһ��һǧԪ����ˢ������Ӧ��������һǧԪ�������ֽ����ڣ���дʱӦ�ر�ע�⡣

��¼�������ѿ���������������ͳ�ƣ������˵����ʽ���Ҫ����������������������ģ�����д���������������ֽ����Ӽ��ٻ���ˢ�����ӵ��������¼��

������

������֧�����������������������롢֧����Ŀ�������ڳ������������ȥ֧���������ĩ������֧������Ϊ���±���Ԥ��IJο������ֽ𡢴�ˢ�������˽��ֱ߿��õ������ʽ��Ƿ��ԣ��

������

�ճ��桢��Ҫ���µ���,�Է����������������ʱ�ֽ���ٴ�����ӣ���֮����������������ǽ�Ǯ�����ѣ��ֽ������ٵ������ʲ����ӣ���Ϊ������ѵ�Ǯ�������ʲ���

������

��Ʊ����Ӧ�������Ʊ�ļ۸�ÿ�ձ䶯����Ʊ���˵�ԭ�����ڣ����ʱ�����٣���Ʊ���ӣ�����ʱ������ӣ���Ʊ���١��������������֮��۸���ͬ���������۸��������۸�ʱǮ���������۸�С������۸�������Ǯ��Ϊ����״����ʵ��Ӧ�ڹ�Ʊ��Ŀ�ϣ�ϰ��������ʱҪ�������۲�����������������ͽ�����Ӧ�⡣

������

��¼�����Ʒ�Ĺ����¼:���ݡ��������ʲ��Ĺ���ͨ����ϴ�����磬����ʮ�ո����ڿ�20��Ԫ����100��Ԫ����һ�ף�������������20��Ԫ�������ʲ�����100��Ԫ����������80��Ԫ��

������ԣ�������¼���ܳ�ּ�¼�����ʹ����ı䶯���ҵ����롢֧�����ʲ���ծ�ľ�ֵ�о���仯ʱ�����Կ����˵ķ�ʽ������ա�

�ο����ϣ��ٶȰٿƣ�����

С�Ͳ���ҵ����������

��ϸ��...

��ϸ��

1��ֱ�����IJ��Ϲ���

��1����¼��

ժҪ������Ӧ����XX���Ͽ�

�裺��Ӫҵ��ɱ�

��������ֽ�/���д��/Ӧ���˿�

��2���������ɹ���Ʊ�����嵥�������и����

��3������������̣�

�ɹ���Ʊ�ɲɹ���Ա�������������ž�������λ������ǩ�֡�

2����Ҫ�����Ϲ���

��1����¼��

ժҪ������Ӧ����XX���Ͽ�

�裺ԭ����-����

�������д��/Ӧ���˿�

��2���������ɹ���Ʊ�����嵥����������ⵥ�����и����

��3������������̣�

�ɹ���Ʊ�ɲɹ���Ա���ֿⱣ����Ա�����ž�������λ������ǩ�֡�

������ⵥ�ɲɹ���Ա���ֿⱣ����Ա�����ž���ǩ�֡�

3��������ò��ϣ���ĩ��������

��1����¼��

ժҪ�����Ͽ����������ת��

�裺��Ӫҵ��ɱ�

����ԭ����-����

��2���������������������̵��

��3������������̣�

�������ɲֿⱣ��Ա�ͺ�����ǩ�֡�

�����̵���ɱ���Ա�Ͳ��ž���ǩ�֡������̵���м������������������һ�¡�

4����ĩ���Ѿ����δ�����������

��1����¼��

ժҪ�������δ�����������

�裺ԭ����-����

����Ӧ���˿�

��2��������������ⵥ

��3������������̣�

��ⵥ�ɲɹ�Ա������Ա�Ͳ��ž���ǩ�֡�

5������ĩ����δʹ�õIJ��ϳ���ɱ�

��1����¼��

ժҪ����ĩ�̴���ϳ�ɱ�

�裺ԭ����-����

������Ӫҵ��ɱ�

��2�������������̴��

��3������������̣�

�����̴���ɺ������Ͳ��ž���ǩ�֡�����ͬ����ԭ����-����ת����Ӫҵ��ɱ���

ˮ������������ľ�ˮһ�£����¼��ٵľ�ˮ�����۾�ˮ����һ�£�����Ϊת�ɱ������ݡ�

6����������Ա�ɿ�

��1����¼��

ժҪ���գ�Ԥ�գ�������XX�ͷ�

�裺����ֽ�/���д��

������Ӫҵ�����롪��������/Ԥ���˿�

��2���������ɿ����Ʊ�������뵥����Ʊ

������ŵ��ݣ�������������˵�

��3������������̣��ɿ�����������ֵ�˵����ܽ��һ�¡���Ʊ�ܽ����ڻ�С�ڽɿ��

7����ת�ɱ�

(Ӫҵ�ɱ�����ʵ�ʷ�����-��ĩ�̵���)

�裺��������

����Ӫҵ�ɱ�

8�����³����������̵��ʣ����ϼ�����������

(�����̵���ֽ����)��

�裺Ӫҵ�ɱ�

����ԭ����

9��ȡ��Ӫҵ����ʱ

�裺�ֽ����д��

������Ӫҵ������

10���������֧�������Լ���������ʱ

�裺Ӫҵ����-������Ŀ

�����ֽ�

11����ĩ��ת�ɱ�����ʱ

�裺��������

����Ӫҵ����

12����ĩ��תӪҵ����

�裺��Ӫҵ������

������������

13����ת��������

ӯ��ʱ��

�裺��������

�����������

����ʱ��

�裺�������

������������

��չ����

��ʳ����ҵ�������г��ɹ���ԭ���ϣ�û�з�Ʊ�Dz������˵�.��Ʊ��Ϊһ����Ҫ������ƾ֤������˰�˽���˰�������������������ƾ֤���Ǽǻ���˲�����Ҫ���ݡ�

����Ʊ�����취���ڶ�ʮ�����ڶ�ʮһ���涨,������Ʒ���ṩ�����Լ�����������Ӫ��ĵ�λ���ˣ����ⷢ����Ӫҵ����ȡ����տӦ����߷�Ʊ������������ɸ�����տ���߷�Ʊ�����е�λ�ʹ�����������Ӫ��ĸ����ڹ�����Ʒ�����ܷ����Լ�����������Ӫ�֧�����Ӧ�����տȡ�÷�Ʊ.ȡ�÷�Ʊʱ������Ҫ����Ʒ���ͽ�

�ο�������Դ���ٶȰٿ�-���������������

����ҵ����������

�Ҹտ���һ���ɹ��꣬����֪��Ҫ��ν��ʣ����ʡ�����ǰѧ���ǻ�ƿ��DZ�ҵ�Ժ�һֱ�����������صĹ����������Ҽ���ȫ���ˡ���û�����氡����̰�����ϸ����һ�㰡�ܼ�����������...

�Ҹտ���һ���ɹ��꣬����֪��Ҫ��ν��ʣ����ʡ�����ǰѧ���ǻ�ƿ��DZ�ҵ�Ժ�һֱ�����������صĹ����������Ҽ���ȫ���ˡ���û�����氡����̰�����ϸ����һ�㰡�ܼ������������л�ƻ���ҿ�Ӵ��Ҫ������Ը��ָ��ָ�����ҾͲ��ðٶ�֪��ඣ��r(�s���t)�q1306150766@qq.com���������䣬ллඣ�

������4�¿�ʼװ�ģ��µ�ʼӪҵ�����ڲſ�ʼ�������ʣ�װ��Ҫ��ô�㰡��������û�й����ŷ�����鼮ֻ��ģ���ĺܼ�����֪�������Ѷ��ָ�̣�лл1306150766@qq.com���������䣬ллඣ��������ϣ��������ϵ

չ��

����ҵ�Բɹ��IJ�Ʒ�����ס����Ρ��̾ƣ�����д��ⵥ���ɻ�����Ա�˲�������������ִ����������ֽ��輱�����ʵIJˣ��⣬������������ϰ������֣���Щ����ͳһ�ڡ�ԭ���ϡ���Ŀ�к��㡣ˮ��ѡ��ڡ�Ӫҵ���á�---ˮ�����֧���������õ����μ��롰Ӫҵ����--����Ʒ̯�������칫���õ����ΰ�ʼ��롰��������--����Ʒ̯�������ڽ�ת�����ɱ�ʱ��������õIJˣ����ʳƷԭ�������̵㣬��飬�Ա�ȷ���㡰Ӫҵ�ɱ��� ������ʳƷԭ������

�裺Ӫҵ�ɱ�--����5�� 60Ԫ

--����10�� 50

---���� 105

����ԭ����---����5�� 60

-����10�� 50

--���� 105 �������ʳƷԭ�ϣ�Ҫ����ĩ���˿��{���ʳƷԭ�ϳɱ���

����ҵ��Ʒ�¼

��λ�����˸��ҷ�һ�ݲ���ҵ��Ʒ�¼��СŮ�Ӳ�ʤ�м�лл����163emailxiaosuda0903...

��λ�����˸��ҷ�һ�ݲ���ҵ��Ʒ�¼�� СŮ�Ӳ�ʤ�м� лл�� ��163email xiaosuda0903

������㣬һ��������̺ͷ�¼��

����1�������߲˵�ԭ����

�����裺ԭ���ϡ��߲�

����ԭ���ϡ�����

���������ֽ� / Ӧ���˿�

����2��֧���˹����ʣ�����ͷ���

�����裺��Ӫҵ��ɱ�

��������Ӧ��ְ��н�ꡪ����

�����裺Ӧ��ְ��н�ꡪ����

���������ֽ�

����3��������

�����裺��Ӫҵ��ɱ�

���������ֽ�

����4��������Ϲ̶��ʲ��������豸����յ�

�����裺�̶��ʲ�

���������ֽ� / ���д�� / Ӧ���˿�

����5�������⡢ˮ��ѵ�

�����裺Ӫҵ���á�����

����Ӫҵ���á�ˮ���

���������ֽ� / ���д�� / Ӧ���˿�

����6������

�����裺�ֽ� / Ӧ���˿�

����������Ӫҵ������

����7�������������

�����裺���д��

���������ֽ�

����8�������۾�

�����裺Ӫҵ����

���������ۼ��۾�

����9������˰��

�����裺��Ӫҵ��˰����

��������Ӧ��˰��Ӫҵ˰

����Ӧ��˰�𡪳ǽ�˰

����Ӧ��˰�𡪽����Ѹ���

����10����ĩ��ת�ɱ�������

�����裺��Ӫҵ��ɱ�

��������ԭ����

�����裺��������

����������Ӫҵ��ɱ�

����Ӫҵ����

������Ӫҵ��˰����

��������˰ ����û�в�����

����11����ת����

�����裺��Ӫҵ������

����������������

����12����ת������䣨�������෴��¼��

�����裺��������

��������������䡪δ��������

����ҵ��Ƶijɱ�����

�����㷢������`֪�����кü���IJ���ҵ��ƾ���`�ҲŸձ�ҵ,����Ҫ����һ��`֮ǰ��ȫû�о���`����˵�ɹ���ԭ��û��Ʊ����ô���ʣ��ɱ���������˵��һ��`������ô����һ���ˣ�����һ...

�����㷢������`֪�����кü���IJ���ҵ��ƾ���`�ҲŸձ�ҵ,����Ҫ����һ��`֮ǰ��ȫû�о���`����˵�ɹ���ԭ��û��Ʊ����ô���ʣ��ɱ���������˵��һ��`������ô����һ���ˣ�����һ�����ҵ��ƴ�������Ҫע��Щʲô��`�����һ��������`���п�~~�� չ��

1������ҵ�ɱ�һ����á������ɱ����ķ������㡣

2�������߲ˡ����ϵ����������Ʒ������Ʊ�ݼ����յ�����

�裺ԭ����

�����ֽ𣨻����д�

3���������������ϳ��ⵥ����

�裺Ӫҵ�ɱ�

����ԭ����

4���µ�������ʣ������̵㣬�����̵������

�裺Ӫҵ�ɱ������֣�

����ԭ���ϣ����֣�

5����ת�ɱ���Ӫҵ�ɱ�����ʵ�ʷ����� - ��ĩ�̵�����

�裺��������

����Ӫҵ�ɱ�

6�����³����������̵��ʣ����ϼ����������У������̵���ֽ��������

�裺Ӫҵ�ɱ�

����ԭ����

7���ɱ��ļ��㣺

�ɱ����Dz�Ʒ�ĸ���ԭ�ϵļ۸����ȼ�ϵļ۸�ĺ͡�

�������������Ʒ�����ϡ������Լ����ϵȡ�

���������ϻ�Ҫ�����ԭ�ϵľ����ʡ�����Ʒ�ij�Ʒ����������ȷ�ļ������Ʒ�ijɱ���

�����ʣ���ָһЩ�߲ˡ����ʡ�����ȵij�Ʒ�ʡ�

��չ���ϣ�

Ӫҵ�ɱ�����Ӫҵ����ֱ����صģ��Ѿ�ȷ���˹����ں�������ĸ���ֱ�ӷ��á�Ӫҵ�ɱ���Ҫ������Ӫҵ��ɱ�������ҵ��ɱ���

һ����Ӫҵ��ɱ�

��Ӫҵ��ɱ�����ҵ������Ʒ���ṩ����Ⱦ����Ի�������ijɱ�����ҵһ����ȷ��������Ʒ���ṩ�������Ӫҵ������ʱ��������ĩ������������Ʒ�����ṩ����ijɱ�ת����Ӫҵ��ɱ���

��Ӫҵ��ɱ�����Ӫҵ������������ϸ���㣬��ĩ������Ӫҵ��ɱ������ת�롰��������Ŀ����ת��Ŀ����

��ҵӦͨ������Ӫҵ��ɱ�����Ŀ��������Ӫҵ��ɱ���ȷ�Ϻͽ�ת�����

��ҵ��ת��Ӫҵ��ɱ�ʱ����ǡ���Ӫҵ��ɱ�����Ŀ�����ǡ������Ʒ����������ɱ�����Ŀ����ĩ��Ӧ������Ӫҵ��ɱ�����Ŀ���ת�롰��������Ŀ����ǡ���������Ŀ�����ǡ���Ӫҵ��ɱ�����Ŀ��

��������ҵ��ɱ�

����ҵ��ɱ�����ҵȷ�ϵij���Ӫҵ�������������Ӫ���������֧��������ҵ��ɱ��������۲��ϵijɱ�������̶��ʲ����۾ɶ���������ʲ���̯��������װ��ijɱ���̯����ȡ�

��ҵӦͨ��������ҵ��ɱ�����Ŀ����������ҵ��ɱ���ȷ�Ϻͽ�ת�����

��ҵ�������ת������ҵ��ɱ�����ǡ�����ҵ��ɱ�����Ŀ�����ǡ�ԭ���ϡ�������ת���ϡ������ۼ��۾ɡ������ۼ�̯�����������д��ȿ�Ŀ����ĩ��Ӧ��������ҵ��ɱ�����Ŀ���ת�롰��������Ŀ����ǡ���������Ŀ�����ǡ�����ҵ��ɱ�����Ŀ��

�ο�������Դ���ٶȰٿ�-Ӫҵ�ɱ�

����ҵ�����������

����ҵ��catering����ͨ����ʱ�ӹ���������ҵ���ۺͷ������Ͷ���һ�壬��������ר���ṩ���־�ˮ��ʳƷ�����ѳ�������ʩ��ʳƷ������Ӫ��ҵ����ŷ��������ҵ���෨���Ķ��壬����ҵ��ָ����ҵӮ��ΪĿ�ĵIJ���������������ҹ����ݡ�������ҵ����ע�͡��Ķ��壬����ҵ��ָ��һ����������ʳ������ֳ�������ƣ������۸��˿���Ҫ���ֳ����ѵķ�����

��������

���»������Ĵ�������������Ŀ������Ը���� �����̴�Υ��ˮ�������ر��� ��̨��ý�屨����������7��1�շ���̨������ɽ���������ص�ʱ����Ϊ��С�Ĵ���ˮ���������ز����3000Ԫ̨�� ����̨��ý��ѯ�ʻ���������...[����]���ࣺ֪ʶ��ʱ�䣺12:37

���»������Ĵ�������������Ŀ������Ը���� �����̴�Υ��ˮ�������ر��� ��̨��ý�屨����������7��1�շ���̨������ɽ���������ص�ʱ����Ϊ��С�Ĵ���ˮ���������ز����3000Ԫ̨�� ����̨��ý��ѯ�ʻ���������...[����]���ࣺ֪ʶ��ʱ�䣺12:37 led�ͽ��ܵ��ĸ���

led�ͽ��ܵ��ĸ��� ����������������ѿ�ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ���led�ͽ��ܵ��ĸ�����ָ����ʦΪ����ʦ��LED���ܵ��Ǽ̽�����ӫ���(����ͨ���ܵ�...

[����]���ࣺ֪ʶ��ʱ�䣺14:47 ��������˰˰��

��������˰˰�� ���������������ֵϾͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ�����������˰˰����ָ����ʦΪ����ʦ��

��Ŀ����������˰˰��

�⣺<...[����]���ࣺ֪ʶ��ʱ�䣺14:51 ��˰���㷽��

��˰���㷽�� ���������������Ե��ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ�����˰���㷽����ָ����ʦΪ����ʦ��������˰�ƶȵ������˰���ų�̨�˸�������Ⱥ...

[����]���ࣺ֪ʶ��ʱ�䣺14:51 ����������� �����̴�Υ��ˮ�������ر��� ��̨��ý�屨����������7��1�շ���̨������ɽ���������ص�ʱ����Ϊ��С�Ĵ���ˮ���������ز����3000Ԫ̨�� ����̨��ý��ѯ�ʻ���������...[����]���ࣺ֪ʶ��ʱ�䣺12:37

����������� �����̴�Υ��ˮ�������ر��� ��̨��ý�屨����������7��1�շ���̨������ɽ���������ص�ʱ����Ϊ��С�Ĵ���ˮ���������ز����3000Ԫ̨�� ����̨��ý��ѯ�ʻ���������...[����]���ࣺ֪ʶ��ʱ�䣺12:37 ʲô������������

ʲô������������ ������������ǹ��ÿ�ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ���ʲô��������������ָ����ʦΪ����ʦ������������ݹ���˼������������������...

[����]���ࣺ֪ʶ��ʱ�䣺14:58 ʲô����������

ʲô���������� �������������������ͬѧ�Ŀκ�������ϰ�⣬��Ҫ�ǹ���ʲô������������ָ����ʦΪ����ʦ��

��Ŀ��ʲô����������

...[����]���ࣺ֪ʶ��ʱ�䣺14:58 Ȥͷ���뽭�����Ӵ��ս�Ժ��� �����̴�Υ��ˮ�������ر��� ��̨��ý�屨����������7��1�շ���̨������ɽ���������ص�ʱ����Ϊ��С�Ĵ���ˮ���������ز����3000Ԫ̨�� ����̨��ý��ѯ�ʻ���������...[����]���ࣺ֪ʶ��ʱ�䣺12:37

Ȥͷ���뽭�����Ӵ��ս�Ժ��� �����̴�Υ��ˮ�������ر��� ��̨��ý�屨����������7��1�շ���̨������ɽ���������ص�ʱ����Ϊ��С�Ĵ���ˮ���������ز����3000Ԫ̨�� ����̨��ý��ѯ�ʻ���������...[����]���ࣺ֪ʶ��ʱ�䣺12:37 ������ô��

������ô�� ������������ǴӸٴ�ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ���������ô����ָ����ʦΪ���ʦ���������ʱ�ʾһ��ʱ������Ϣ���뱾��ı��ʣ�ͨ...

[����]���ࣺ֪ʶ��ʱ�䣺14:58 ��������

�������� �������������ɽ�̲�ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ�������������ָ����ʦΪ̸��ʦ��

��Ŀ����������

�⣺ ...[����]���ࣺ֪ʶ��ʱ�䣺14:56 ����˹

����˹ �������������������ͬѧ�Ŀκ�������ϰ�⣬��Ҫ�ǹ�������˹��ָ����ʦΪ����ʦ��

��Ŀ������˹

�⣺ ...[����]���ࣺ֪ʶ��ʱ�䣺14:54 ����

���� ����������������ƶ�ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ���������ָ����ʦΪ����ʦ����ʱ�Բ�������˰�շ���������ȷ��ʱ����˰����...

[����]���ࣺ֪ʶ��ʱ�䣺14:53 ƽ����

ƽ���� �������������������ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ���ƽ������ָ����ʦΪ����ʦ��ƽ����Ϊ��װ���ߵ���Ҫ��ɲ��֣������ڱ��ֱ�����...

[����]���ࣺ֪ʶ��ʱ�䣺14:54 ����ͼ��

����ͼ�� ������������Ǽ���λͬѧ�Ŀκ�������ϰ�⣬��Ҫ�ǹ�������ͼ����ָ����ʦΪ����ʦ�����½���ͳ����ͼ������2009���½���ѧ������...

[����]���ࣺ֪ʶ��ʱ�䣺14:54 �ɷַ���

�ɷַ��� ����������������ػ�ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ����ɷַ�����ָ����ʦΪ����ʦ��

��Ŀ���ɷַ���

�⣺ ...[����]���ࣺ֪ʶ��ʱ�䣺14:56 ���֮��

���֮�� �������������·��Ҵͬѧ�Ŀκ�������ϰ�⣬��Ҫ�ǹ������֮����ָ����ʦΪ����ʦ��

��Ŀ�����֮��

�⣺<...[����]���ࣺ֪ʶ��ʱ�䣺14:54 ���洬ԭ��

���洬ԭ�� �������������ϯ����ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ������洬ԭ����ָ����ʦΪë��ʦ��ͨ�繤�����ͷ硢�ŷ硢���������������Լ�����...

[����]���ࣺ֪ʶ��ʱ�䣺14:54 ����

���� ���������������ɸ��ͬѧ�Ŀκ���ϰ�⣬��Ҫ�ǹ���������ָ����ʦΪǮ��ʦ��

��Ŀ������

�⣺ ...[����]���ࣺ֪ʶ��ʱ�䣺14:56 38������

38������ ֪ʶ�㣺��38�������� �ռ�������ù �༭����

[����]���ࣺ֪ʶ��ʱ�䣺10:57

��֪ʶ�������1��38�������ڵ�Ƭ��ϵͳ�е�������ʲô? 2����vh... aidma

aidma ֪ʶ�㣺��aidma�� �ռ����ᳬ�� �༭�����ӻ�Ů��

[����]���ࣺ֪ʶ��ʱ�䣺12:08

��֪ʶ�������1��SOV/SOM��ʲô��AIDMA��AIDAS���۴���ʲô...